Redovisning

God man, förvaltare och redovisningsskyldiga förmyndare är skyldiga att komma in med redovisning till överförmyndarnämnden. Redovisningen kan se olika ut beroende på vilken typ av uppdrag man har.

Guide för års- och sluträkningar steg för steg

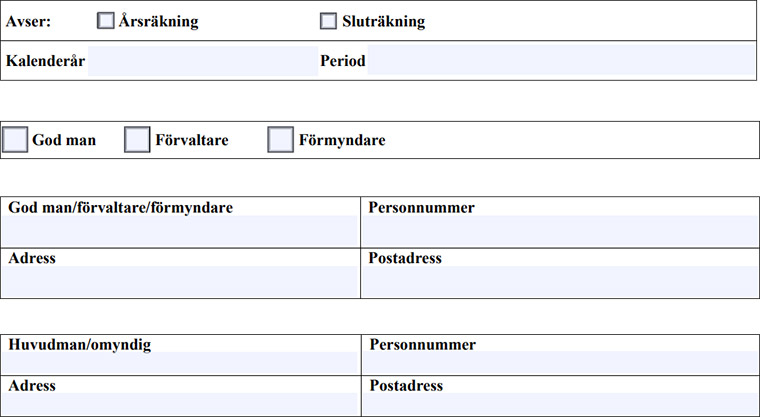

Redovisningsperiod

Fyll i om det är en årsräkning eller en sluträkning. Fyll period som redovisningen omfattar. Var du ställföreträdare hela föregående år fyller du ifrån 1 januari till 31 december det aktuella året.

Om du inte var ställföreträdare hela perioden fyller du i datumen du hade uppdraget. Exempelvis om du påbörjade uppdraget under året så fyller du i det datum du förordnades till och med den 31 december det aktuella året.

Är det en sluträkning är utgående dag det datum som huvudmannen avled, datum för byte eller datum uppdraget upphörde. Datum för byte framgår av överförmyndarens beslut och datum för upphörande framgår av tingsrättens beslut.

Blankettsida 1

God man, förvaltare, förmyndare

Här väljer du om det är en årsräkning eller sluträkning. Du kryssar i om du är god man eller förvaltare och fyller i dina egna personuppgifter och kontaktuppgifter.

Huvudman/omyndig

Här fyller du i efterfrågade personuppgifter för din huvudman. Det är folkbokföringsadressen som ska fyllas i. Telefonnummer behöver du bara uppge om huvudmannen kan ta emot samtal.

Underskrift

När du fyllt i alla sidor i årsräkningen/sluträkningen, kontrollerat checklistan och är redo att skicka in redovisningshandlingen fyller du i ort och datum samt undertecknar.

Du undertecknar då redovisningshandlingen på heder och samvete. Det innebär att de uppgifter du har lämnat är lämnade på straffansvar. Tänk på att underteckna i beständig skrift (det vill säga inte blyerts). Du som gör årsräkningen/sluträkningen via e-tjänsten undertecknar genom att signera med bankid. Om ni är två förmyndare måste båda signera.

Överförmyndarens anteckningar

I rutan ska du inte göra någonting, den är för överförmyndarens anteckningar och granskning.

Blankettsida 2

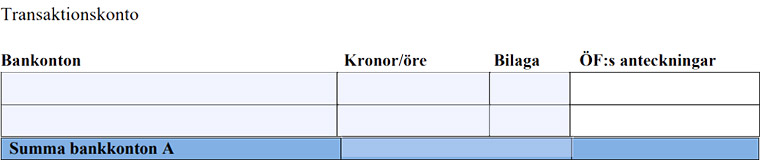

(A) Tillgångar vid periodens början eller per förordnandedatum

Här ska du endast redovisa transaktionskontot. Det vill säga det konto som du som ställföreträdare disponerar och som huvudmannens inkomster sätts in på och från det kontot du betalar huvudmannens räkningar ifrån.

Fyll i behållningen som huvudmannen hade på transaktionskontot den 1 januari alternativt per förordnandedagen. Vid nytt uppdrag använder du de värden du tog upp i förteckningen. Om du tidigare lämnat in årsräkning i samma ärende tar du upp de utgående värdena från förra årets årsräkning. Har det skett ett byte tar du de värden tidigare ställföreträdare tog upp som utgående värde i sin sluträkning om du hunnit ta del av denna annars inhämtar du även ingående värden från banken.

Fyll i bankens namn, kontonummer och saldo. Ange summan på transaktionskontot i ruta A.

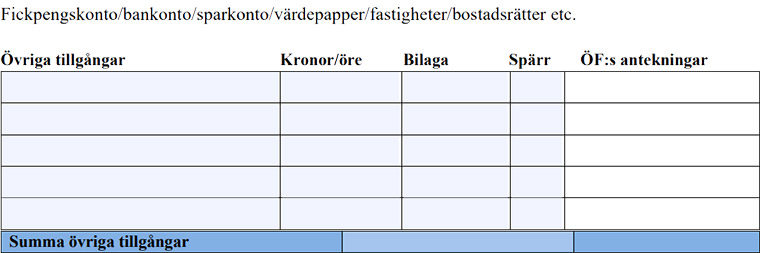

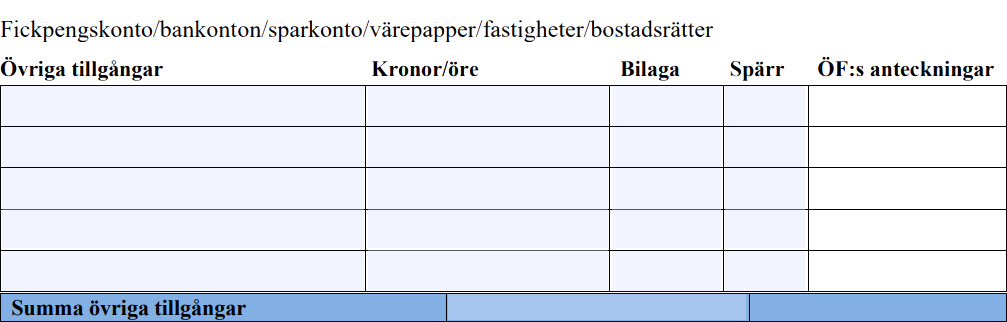

Övriga tillgångar vid periodens början

Här redovisar du alla andra konton och tillgångar i huvudmannens namn. Fyll i vilka tillgångar huvudmannen den 1 januari alternativt per förordnandedagen.

Vid nytt uppdrag använder du de värden du tog upp i förteckningen. Om du tidigare lämnat in årsräkning i samma ärende tar du upp de utgående värdena från förra årets årsräkning.

Har det skett ett byte tar du de värden tidigare ställföreträdare tog upp som utgående värde i sin sluträkning om du hunnit ta del av denna annars inhämtar du även ingående värden från banken.

Samtliga konton, överförmyndarspärrade konton, aktier, fonder, försäkringar, kontanter, fastigheter, bostadsrätter m.m. ska anges under övriga tillgångar. Inklusive huvudmannens eventuella fickpengskonto. Fyll i bankens namn, kontonummer och saldo. Ett konto per rad.

Uppge vilka konton som är försedda med överförmyndarspärr. Samtliga konton förutom transaktionskontot angivet under (A) och eventuellt huvudmannens egna fickpengskonto med ett eventuellt kort kopplat till, ska vara försedda med överförmyndarspärr.

Räkna samman alla tillgångar på övriga tillgångar och summera samt fyll i under summa övriga tillgångar.

(B) Inkomster under perioden

Här redovisar du inkomster under perioden. Inkomsterna ska upptas i brutto. Det vill säga före skatt. Observera att det endast inkomster som satts in på transaktionskontot som ska upptas. Skriv in periodens alla inkomster. Varje typ av inkomst summeras på en rad. Skattepliktiga inkomster separeras från skattebefriade (exempelvis inkomster från Försäkringskassan där bostadstillägget redovisas separat).

Exempel på typer av inkomster är pension, lön, sjukersättning m.m (brutto), bostadstillägg, merkostnadsersättning, räntor, arv, gåvor som sätts in på transaktionskonto, stipendier eller liknande fondmedel, skatteåterbäring, swish eller annan överföring till transaktionskontot.

Summera alla inkomster i ruta B.

Summa A+B

Här summerar du summera i rutorna A och B.

Blankettsida 3

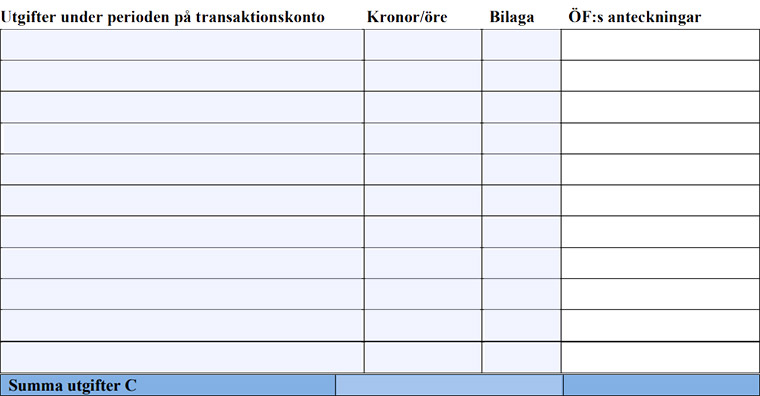

(C) Utgifter under perioden

Här redovisar du utgifter under perioden. Observera att det endast är utgifter som dragits från transaktionskontot som ska anges. Skriv in periodens alla utgifter. Varje typ av utgift summeras till en rad.

En större ospecificerad samlingspost, exempelvis en post för ”övrigt” eller ”räkningar”, får inte förekomma om man inte specificerar i en bilaga vilka utgifter som ingår i den posten samt summor för respektive utgift.

Exempel på typer av utgifter är preliminärskatt, hyra, omvårdnadskostnader, fickpengar, sjukvård och medicin, fritidsaktiviteter, arvode till ställföreträdare, skatt och arbetsgivaravgifter på arvode till ställföreträdare, telefon/tv/bredband, el, försäkringar, överföring till sparkonto.

Räkna samman periodens utgifter och summera i ruta C.

(D) Tillgångar vid periodens slut eller upphörandedatum

Här ska du endast redovisa transaktionskontot och vad som fanns på transaktionskontot vid periodens slut eller upphörandedatum. Är det en årsräkning tar du upp per den 31 december aktuellt år. Är det sluträkning tar du upp tillgångarna per sista datumet för ditt uppdrag. Fyll i bankens namn, kontonummer och saldo.

På transaktionskontot ska det finnas maximalt 1 prisbasbelopp för löpande kostnader.

Ange summan på transaktionskontot i rutan för D.

Övriga tillgångar vid periodens slut eller upphörandedatum

Här redovisar du alla övriga tillgångar i huvudmannens namn vid periodens slut eller upphörandedatum. Är det en årsräkning tar du upp per den 31 december aktuellt år. Är det sluträkning tar du upp tillgångarna per sista datumet för ditt uppdrag. Samtliga konton, överförmyndarspärrade konton, aktier, fonder, försäkringar, kontanter, fastigheter, bostadsrätter m.m ska anges under övriga tillgångar. Inklusive huvudmannens eventuella fickpengskonto. Fyll i bankens namn, kontonummer och saldo. Ett konto per rad.

Uppge vilka konton som är försedda med överförmyndarspärr. Samtliga konton förutom transaktionskonto och eventuellt huvudmannens egna fickpengskonto med ett eventuellt kort kopplat till, ska vara försedda med överförmyndarspärr.

Räkna samman alla tillgångar på övriga tillgångar och summera samt fyll i under summa övriga tillgångar.

Summa C+D

Här summerar du summera i rutorna C och D.

Kontroll A+B = C+D

Slutligen kontrollerar du att summan från A+B är samma som summa C+D. Redovisningen ska vara i balans. För att kontrollera finns en enkel formel: Tillgångar vid periodens början (A) + Inkomster under perioden (B) = Utgifter under perioden (C) + Tillgångar vid periodens slut (D).

Är summorna inte lika är det något i årsräkningen/sluträkningen som inte stämmer. Du behöver då hitta felet och rätta till beloppen som varit felaktiga i räkningen innan du skickar in den.

Blankettsida 4

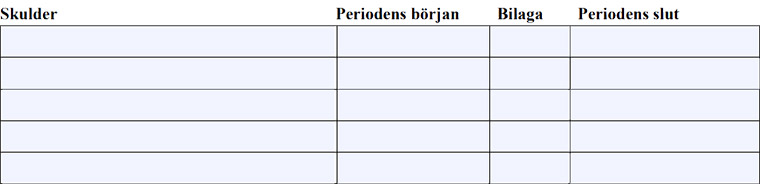

Skulder

Här anger du skulder vid periodens början och periodens slut.

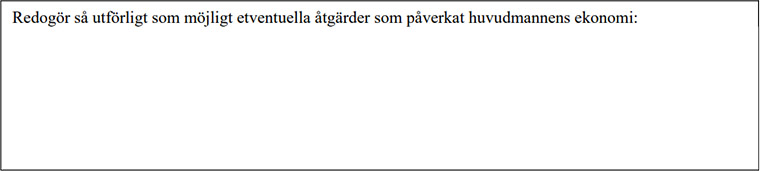

Övriga upplysningar

Här anger du övriga upplysningar som har betydelse för redovisningen. Till exempel att ett arv utbetalas och till vilket konto eller om något större inköp gjorts som kräver en förklaring.

Dela sidan